Île-de-France : « 6,6 m2 perdus depuis 2022 pour l’achat d’un appartement »(Notaires du Grand Paris)

« Si vous pouviez acheter un appartement de 65 m2 en janvier 2022, pour le même coût d’emprunt total et compte tenu de l’évolution des taux d’intérêt, vous pourrez acheter 58,4 m2 (-6,6 m2) en octobre 2024 », indiquent les Notaires du Grand Paris, lors de la présentation des résultats du 2e trimestre 2024 sur le marché immobilier francilien, le 10 septembre 2024.

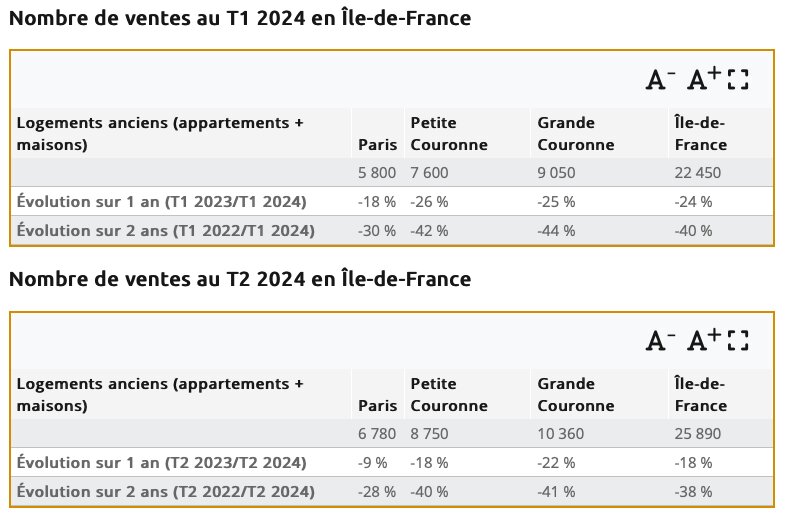

Les principaux résultats du marché francilien au T2 2024

• Volume des ventes : Au T2 2024, 25 890 ventes de logements anciens ont été enregistrées en Île-de-France, soit une baisse de 18 % par rapport au T2 2023 et de 38 % par rapport au T2 2022. Les ventes d’appartements anciens ont atteint 19 490 unités (-17 % en un an et -36 % en deux ans). Le marché des maisons anciennes a enregistré 6 400 ventes (-21 % et -44 %).

Ces chiffres montrent une contraction continue du marché immobilier, bien que la baisse des volumes de ventes commence à ralentir progressivement.

• Évolution des prix : Les prix de vente des logements en Île-de-France continuent de baisser, mais le rythme de la baisse ralentit. Au T2 2024, le prix moyen au mètre carré pour les appartements anciens en Île-de-France était de 6 090 € (-6,7 % sur un an). À Paris, le prix moyen s’établit à 9 450 € par mètre carré (-6,7 %). Pour les maisons anciennes, le prix moyen dans la région est de 327 200 € (-8 %).

Selon les avant-contrats, cette tendance à la baisse des prix devrait se poursuivre de manière moins marquée, avec une baisse annuelle prévue de 6,8 % pour les appartements et de 5,2 % pour les maisons.

« Pas d’amélioration des ventes à attendre à court terme malgré des signaux encourageants »

- « Les chiffres sont là : tout au plus observe-t-on une baisse moins soutenue de l’activité qui est tombée à des niveaux historiquement bas. Les avant-contrats laissent à penser que ce mouvement de baisse des volumes de ventes se prolongerait encore au 3e trimestre, mais toujours à un rythme moins sévère. Au-delà, il est difficile d’identifier les dynamiques de marché (marché durablement contraint et pause prolongée, ou rebond ?) qui seront à l’œuvre.

- Des facteurs d’amélioration sont présents avec une inflation ramenée sous les 2 % en glissement annuel en juillet 2024 qui devrait encore permettre des baisses des taux des crédits à l’habitat dans les prochains mois. Cela reste un déterminant essentiel de la solvabilité et le moteur essentiel de la reprise de l’activité, compte tenu des évolutions actuelles des prix.

- D’après nos estimations en octobre 2024 et par rapport à août ou septembre 2023, où la solvabilité était la plus dégradée, la mensualité a diminué de 6,7 % pour les appartements (permettant d’acheter 3,9 m2 de plus) et de 8,6 % pour les maisons (permettant d’acquérir 7,7 m2 supplémentaires). Cette amélioration de la solvabilité pourrait se prolonger, même s’il est à craindre que l’on ne retrouve pas dans un horizon proche, des conditions d’acquisition aussi favorables que dans la période de forte activité. »

Notaires du Grand Paris